เงินสดยังคงครองอันดับหนึ่งในภูมิภาคเอเชียแปซิฟิกหรือไม่? การศึกษาล่าสุดของแคสเปอร์สกี้แสดงให้เห็นว่าเงินสดยังคงครองอันดับหนึ่ง แต่ก็อาจไม่นาน

งานวิจัยเรื่อง “Mapping a secure path for the future of digital payments in APAC” ศึกษาปฏิสัมพันธ์และทัศนคติของผู้ใช้ในแต่ละประเทศต่อการชำระเงินออนไลน์ที่มีอยู่ในภูมิภาคเอเชียแปซิฟิก ซึ่งถือเป็นกุญแจสำคัญในการทำความเข้าใจปัจจัยต่าวๆ ในการจะขับเคลื่อนหรือหยุดการนำเทคโนโลยีนี้มาใช้งาน

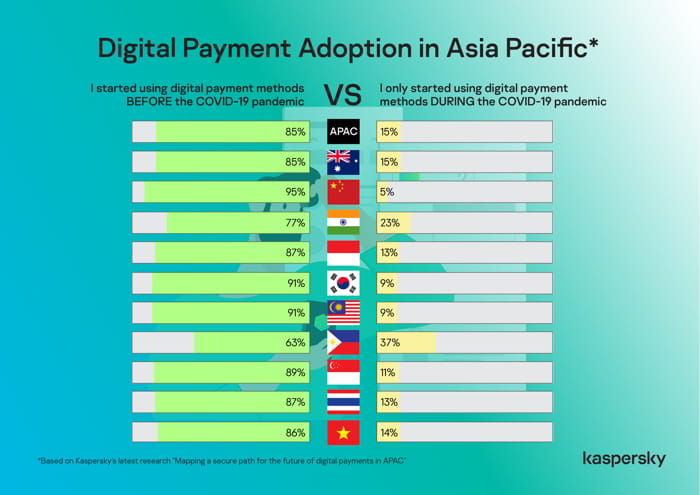

ผลการวิจัยที่สำคัญประการหนึ่งแสดงให้เห็นว่าผู้ตอบแบบสอบถามชาวเอเชียส่วนใหญ่ (90%) ใช้แอปชำระเงินผ่านมือถืออย่างน้อยหนึ่งครั้งในช่วง 12 เดือนที่ผ่านมา ซึ่งยืนยันได้ว่าฟินเทคเฟื่องฟูในภูมิภาคนี้ ผู้ตอบแบบสอบถามจำนวนเกือบ 2 ใน 10 คน (15%) เพิ่งเริ่มใช้แพลตฟอร์มเหล่านี้ในช่วงการระบาดของโควิด

ฟิลิปปินส์มีสัดส่วนผู้ใช้เงินอิเล็กทรอนิกส์หรือ e-cash รายใหม่สูงสุดที่ 37% รองลงมาคืออินเดีย (23%) ออสเตรเลีย (15%) เวียดนาม (14%) อินโดนีเซีย (13%) และไทย (13%) จำนวนผู้ใช้การชำระเงินออนไลน์ครั้งแรกต่ำที่สุดคือจีน (5%) เกาหลีใต้ (9%) และมาเลเซีย (9%)

ประเทศจีนเป็นผู้นำที่โดดเด่นด้านการชำระเงินผ่านมือถือในเอเชียแปซิฟิกตั้งแต่ก่อนการระบาดของโควิด แพลตฟอร์มภายในประเทศชั้นนำอย่าง Alipay และ WeChat Pay ได้รับการยอมรับและใช้งานอย่างแพร่หลาย และเป็นตัวอย่างที่น่าติดตามสำหรับประเทศอื่นๆ ในเอเชีย

นายคริส คอนเนลล์ กรรมการผู้จัดการประจำภูมิภาคเอเชียแปซิฟิก แคสเปอร์สกี้ กล่าวว่า “ข้อมูลการวิจัยล่าสุดของเราแสดงให้เห็นว่าเงินสดยังคงเป็นสิ่งสำคัญอย่างน้อยก็ในตอนนี้ โดยผู้ตอบแบบสอบถามในเอเชียแปซิฟิก 70% ยังคงใช้ธนบัตรจริงสำหรับการทำธุรกรรมในแต่ละวัน อย่างไรก็ตาม ตัวเลขการใช้แอปพลิเคชันการชำระเงินผ่านมือถือและธนาคารบนมือถือนั้นไม่ห่างกันมาก โดยมีผู้ใช้ 58% และ 52% ที่ใช้แพลตฟอร์มเหล่านี้เพื่อทำธุรกรรมการเงินอย่างน้อยสัปดาห์ละครั้งจนถึงวันละมากกว่าหนึ่งครั้ง จากสถิตินี้ เราสามารถอนุมานได้ว่าการระบาดของโควิดได้กระตุ้นให้คนจำนวนมากหันมาเป็นส่วนหนึ่งในเศรษฐกิจดิจิทัล ซึ่งอาจแซงการใช้เงินสดอย่างเต็มรูปแบบในช่วง 3-5 ปีข้างหน้านี้”

ความปลอดภัยและความสะดวกสบายได้กระตุ้นให้ผู้ใช้ในภูมิภาคเอเชียแปซิฟิกหันมาใช้เทคโนโลยีทางการเงินมากขึ้น ผู้ตอบแบบสอบถามมากกว่าครึ่งระบุว่าได้เริ่มใช้วิธีการชำระเงินดิจิทัลในช่วงโควิดระบาด เนื่องจากปลอดภัยและสะดวกกว่าการทำธุรกรรมแบบเห็นหน้ากัน

ผู้ตอบแบบสอบถามยังระบุด้วยว่าแพลตฟอร์มต่างๆ นี้อนุญาตให้ชำระเงินโดยปฏิบัติตาม Social Distancing (45%) และเป็นวิธีเดียวที่ผู้ตอบแบบสอบถามสามารถทำธุรกรรมทางการเงินได้ในช่วงล็อกดาวน์ (36%) นอกจากนี้ ผู้ใช้ 29% ระบุว่าเกตเวย์ดิจิทัลในปัจจุบันมีความปลอดภัยมากขึ้นเมื่อเทียบกับยุคก่อนโควิด และผู้ใช้ 29% ก็ชื่นชอบสิ่งจูงใจและรางวัลที่ผู้ให้บริการเสนอให้ผู้ใช้งานแพลตฟอร์ม

แม้จะเป็นเพียงจำนวนเล็กๆ แต่เพื่อนและญาติ (23%) ยังคงมีอิทธิพลต่อผู้ใช้รายใหม่ เช่นเดียวกับรัฐบาลของแต่ละประเทศ (18%) ที่ส่งเสริมการใช้วิธีการชำระเงินดิจิทัล

ผู้ใช้โมบายแบงก์กิ้งและแอปชำระเงินครั้งแรกยอมรับความกลัว คือกลัวเสียเงินออนไลน์ (48%) และกลัวการจัดเก็บข้อมูลทางการเงินออนไลน์ (41%) ผู้ตอบแบบสอบถามจำนวนเกือบ 4 ใน 10 คนระบุว่าไม่ไว้วางใจความปลอดภัยของแพลตฟอร์มเหล่านี้

ผู้ใช้จำนวนมากกว่าหนึ่งในสี่ (26%) พบว่าเทคโนโลยีนี้ยุ่งยากเกินไป และต้องใช้รหัสผ่านหรือคำถามมากมาย ในขณะที่ ผู้ใช้ 25% ยอมรับว่าอุปกรณ์ส่วนตัวของตัวเองไม่ปลอดภัยเพียงพอ

“ในการขับเคลื่อนเศรษฐกิจดิจิทัลที่ปลอดภัย สิ่งสำคัญคือเราต้องทราบปัญหาของผู้ใช้และระบุช่องโหว่ที่เราต้องแก้ไขโดยด่วน เป็นเรื่องที่น่ายินดีที่สาธารณชนตระหนักถึงความเสี่ยงที่มาพร้อมกับการทำธุรกรรมออนไลน์ ด้วยเหตุนี้ นักพัฒนาและผู้ให้บริการแอปพลิเคชันการชำระเงินผ่านมือถือจึงควรมองหาช่องโหว่ด้านความปลอดภัยทางไซเบอร์ในกระบวนการชำระเงินแต่ละขั้นตอน ใช้ฟีเจอร์ด้านความปลอดภัย และมีแนวทางการออกแบบที่ปลอดภัยเพื่อให้ผู้ใช้การชำระเงินดิจิทัลในปัจจุบันและในอานาคตไว้วางใจอย่างเต็มที่” นายคริสกล่าวเสริม

ผู้เชี่ยวชาญของแคสเปอร์สกี้ขอแนะนำขั้นตอนเพื่อช่วยให้ผู้ใช้ในเอเชียแปซิฟิกใช้เทคโนโลยีการชำระเงินดิจิทัลได้อย่างปลอดภัย ดังนี้

- ปลอดภัยก่อนดีกว่าเสียใจภายหลัง – ระวังการสื่อสารปลอม และระแวดระวังเมื่อต้องส่งข้อมูลที่ละเอียดอ่อน ไม่เปิดเผยข้อมูลส่วนตัวหรือข้อมูลที่เป็นความลับทางออนไลน์ โดยเฉพาะอย่างยิ่งเมื่อเป็นการขอข้อมูลทางการเงินและรายละเอียดการชำระเงิน

- ใช้คอมพิวเตอร์และการเชื่อมต่ออินเทอร์เน็ตของตัวเองเมื่อชำระเงินออนไลน์ ระมัดระวังการชำระเงินออนไลน์ เช่นเดียวกับการซื้อและจ่ายค่าสินค้าจากร้านที่เชื่อถือได้เท่านั้น คอมพิวเตอร์สาธารณะอาจมีสปายแวร์ทำงานอยู่ ซึ่งจะบันทึกทุกสิ่งที่พิมพ์บนคีย์บอร์ด หรือการเชื่อมต่ออินเทอร์เน็ตสาธารณะอาจถูกดักสกัดโดยอาชญากรที่รอการโจมตี

- ไม่แชร์รหัสผ่าน หมายเลข PIN หรือรหัสผ่านแบบใช้ครั้งเดียว (OTP) แก่ผู้อื่นแม้จะเป็นครอบครัวหรือเพื่อน ซึ่งอาจดูสะดวกดี แต่ก็อาจเป็นช่องทางสำหรับอาชญากรไซเบอร์เพื่อหลอกให้ผู้ใช้เปิดเผยข้อมูลส่วนบุคคลเพื่อรวบรวมข้อมูลธนาคาร ฉะนั้นจะต้องเก็บข้อมูลเหล่านี้ไว้เป็นข้อมูลส่วนตัวและปกป้องให้ดี

- ใช้ผลิตภัณฑ์รักษาความปลอดภัยแบบองค์รวม และปฏิบัติตามขั้นตอนด้านความปลอดภัยสามารถลดความเสี่ยงที่จะตกเป็นเหยื่อภัยคุกคามและช่วยรักษาข้อมูลทางการเงินให้ปลอดภัย ใช้โซลูชันที่เชื่อถือได้เพื่อครอบคลุมการป้องกันจากภัยคุกคามที่หลากหลาย เช่น โซลูชั่น Kaspersky Internet Security, Kaspersky Fraud Prevention และใช้ Kaspersky Safe Money เพื่อช่วยตรวจสอบความถูกต้องของเว็บไซต์ธนาคาร ระบบการชำระเงิน และร้านค้าออนไลน์ที่เข้าใช้งานเพื่อสร้างการเชื่อมต่อที่ปลอดภัย

สามารถอ่านรายงานฉบับเต็มได้ที่ https://kas.pr/b6w8

ระเบียบวิธีการสำรวจ

รายงาน “Mapping a digitally secure path for the future of payments in APAC” ของแคสเปอร์สกี้ ดำเนินการโดยหน่วยงานวิจัย YouGov สำรวจประเทศต่างๆ ในภูมิภาคเอเชียแปซิฟิก ซึ่งรวมถึงออสเตรเลีย จีน อินเดีย อินโดนีเซีย มาเลเซีย ฟิลิปปินส์ สิงคโปร์ เกาหลีใต้ ไทย และเวียดนาม (รวม 10 ประเทศ) การสำรวจจัดขึ้นในเดือนกรกฎาคม พ.ศ. 2564 โดยมีผู้ตอบแบบสอบถามทั้งหมด 1,618 คนจากทุกประเทศที่ระบุ ผู้ตอบแบบสอบถามมีช่วงอายุระหว่าง 18-65 ปี ซึ่งทั้งหมดเป็นวัยทำงานที่เป็นผู้ใช้การชำระเงินทางดิจิทัล